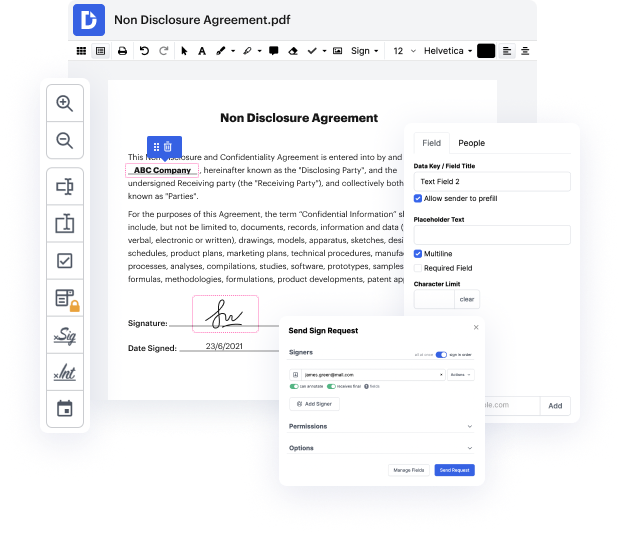

¿Alguna vez has tenido problemas para editar tu documento Xhtml mientras estás en movimiento? ¡Bueno, DocHub tiene una gran solución para eso! Accede a este editor en la nube desde cualquier dispositivo conectado a internet. Permite a los usuarios establecer FATCA en archivos Xhtml de forma rápida y siempre que sea necesario.

DocHub te sorprenderá con lo que te ofrece. Tiene una funcionalidad robusta para hacer cualquier cambio que desees en tus formularios. Y su interfaz es tan fácil de usar que todo el proceso de principio a fin te llevará solo unos pocos clics.

Tan pronto como completes los ajustes y compartas, puedes guardar tu documento Xhtml actualizado en tu dispositivo o en la nube tal como está o con un Registro de Auditoría que incluya todos los ajustes aplicados. Además, puedes guardar tu documentación en su versión inicial o convertirla en una plantilla de uso múltiple - completa cualquier tarea de gestión de documentos desde cualquier lugar con DocHub. ¡Suscríbete hoy!

Hola, soy Jack del Instituto Global de Cumplimiento y estoy aquí para ayudarte a entender FATCA y CRS. Este video explicará el formulario W8 BANI para los oficiales responsables en instituciones financieras extranjeras en todo el mundo. Hay tres temas principales que FATCA debería entender claramente. Primero, el propósito de este formulario; segundo, quién debe completarlo; tercero, cómo completar este formulario. Ahora, revisemos los temas. Primero, ¿cuál es el propósito del formulario W8 BANI? W8 BANI es un certificado de estatus de propietario beneficiario para la retención de impuestos y la presentación de informes de los Estados Unidos para entidades. Como se discutió en nuestros videos anteriores, el formulario FATCA W9 puede ser completado por individuos o entidades, mientras que en los formularios W8 del IRS hay dos formularios diferentes: uno para individuos (W8 BEN) y otro para entidades (W8 BEN E). El W8 BEN E es el formulario que FATCA debería obtener de sus clientes corporativos para documentar su estatus fiscal en EE. UU. Las personas extranjeras están sujetas a impuestos en EE. UU. a una tasa del 30% sobre los pagos sujetos a retención.