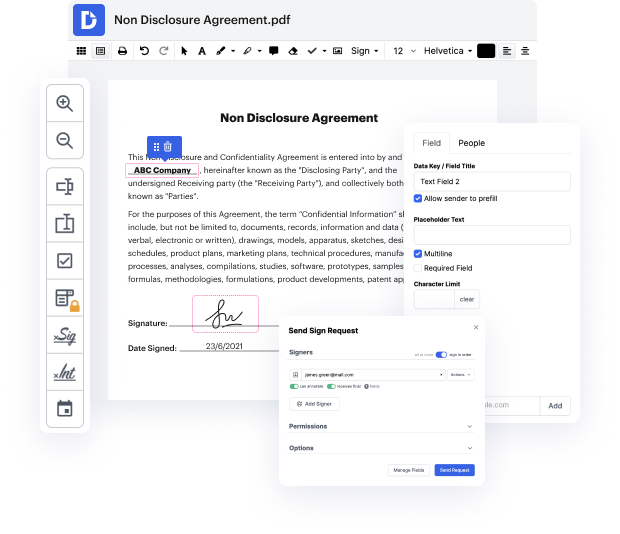

Cuando trabajas con tipos de documentos diversos como el Plan de Compensación Diferida, entiendes cuán significativa es la precisión y el enfoque en los detalles. Este tipo de documento tiene su propio formato particular, por lo que es esencial guardarlo con el formato intacto. Por esta razón, lidiar con este tipo de papeleo puede ser un desafío para el software de edición de texto convencional: una sola acción incorrecta puede desordenar el formato y llevar tiempo adicional para devolverlo a la normalidad.

Si deseas cambiar el efecto en el Plan de Compensación Diferida sin confusiones, DocHub es una herramienta ideal para este tipo de tareas. Nuestra plataforma de edición en línea simplifica el proceso para cualquier acción que desees realizar con el Plan de Compensación Diferida. La interfaz elegante es adecuada para cualquier usuario, sin importar si esa persona está acostumbrada a tratar con este tipo de software o si solo lo ha abierto por primera vez. Accede rápidamente a todas las herramientas de modificación que necesitas y ahorra tiempo en las tareas diarias de edición. Solo necesitas un perfil de DocHub.

Ve lo fácil que puede ser la edición de documentos sin importar el tipo de documento que tengas en tus manos. Accede a todas las características de modificación de alta calidad y disfruta de la optimización de tu trabajo en la documentación. Regístrate en tu cuenta gratuita ahora y observa mejoras inmediatas en tu experiencia de edición.

buenos días a todos, soy Jeanie Fisher, planificadora financiera certificada y asesora senior de clave extranjera con nuestra clave y he hablado mucho sobre planes calificados, planes ERISA, pero hoy vamos a hablar sobre el plan de compensación diferida no calificado. Ahora, este no es un plan ERISA y, debido a eso, no está sujeto a los estándares de ERISA y eso realmente conlleva dos beneficios principales para el empleador: ahora se les permite discriminar sobre a quién ofrecen el plan, por lo que no tienen que proporcionarlo necesariamente a cada empleado. Por el lado del empleado, los límites de contribución del IRC no están ahí, por lo que realmente puedes diferir una porción mucho mayor de tus ingresos. Así que vamos a ver cómo funciona esto para, digamos, un ejecutivo que gana $300,000 al año, sabes que necesitas ahorrar dinero para la jubilación o metas a largo plazo, maximizas tu 401k o tu plan calificado, pero has alcanzado ese límite bastante rápido, ¿verdad? los 19,000 o los 25,000 si tienes más de 50 años, pero para que puedas cumplir con tu

En DocHub, la seguridad de tus datos es nuestra prioridad. Seguimos HIPAA, SOC2, GDPR y otros estándares, para que puedas trabajar en tus documentos con confianza.

Aprende más