Cuando trabajas con tipos de documentos diversos como la Plantilla de Contrato de Contabilidad, sabes cuán importante son la precisión y la atención al detalle. Este tipo de documento tiene su estructura particular, por lo que es esencial guardarlo con el formato intacto. Por esa razón, trabajar con este tipo de papeleo puede ser un desafío para las aplicaciones de edición de texto tradicionales: una sola acción incorrecta puede arruinar el formato y llevar tiempo adicional para devolverlo a la normalidad.

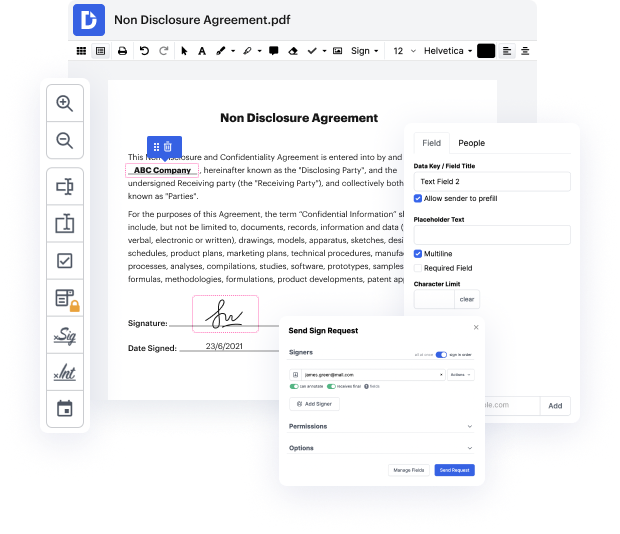

Si deseas cambiar el efecto en la Plantilla de Contrato de Contabilidad sin confusiones, DocHub es un instrumento perfecto para tales tareas. Nuestra plataforma de edición en línea simplifica el proceso para cualquier acción que necesites realizar con la Plantilla de Contrato de Contabilidad. La interfaz simplificada es adecuada para cualquier usuario, ya sea que esa persona esté acostumbrada a trabajar con dicho software o lo haya abierto solo por primera vez. Accede rápidamente a todas las herramientas de modificación que requieres y ahorra tiempo en las tareas de edición diarias. Solo necesitas una cuenta de DocHub.

Descubre lo fácil que puede ser la edición de documentos, independientemente del tipo de documento que tengas en tus manos. Accede a todas las funciones de modificación esenciales y disfruta de la optimización de tu trabajo en los documentos. Registra tu cuenta gratuita ahora y observa mejoras inmediatas en tu experiencia de edición.

hola y bienvenidos a esta sesión, este es el profesor Forhat en la que veríamos un ejemplo que trata sobre cambios en el principio contable, este ejemplo podría considerarse una simulación de CPA o podría ser solo un ejercicio regular en su curso de contabilidad intermedia, de todos modos, necesita saber cómo manejar los cambios en el principio contable, así que vamos a empezar. Adam comenzó operaciones en el año 20 x1 y para simplificar, la empresa comenzó a usar el promedio ponderado para contabilizar su inventario al comienzo del año 20x3, cambiaron su método de inventario a FIFO de acuerdo con la empresa que vendría con otras empresas en la industria y aquí tenemos el ingreso antes de impuestos bajo ambos métodos, el promedio ponderado que solían usar y FIFO, y asumimos una tasa impositiva del 20 por ciento, así que vamos a intentar responder tres preguntas y mientras respondo esas preguntas también explicaré los cambios en el principio contable, sin embargo, solo tenga en cuenta que este es un ejemplo.