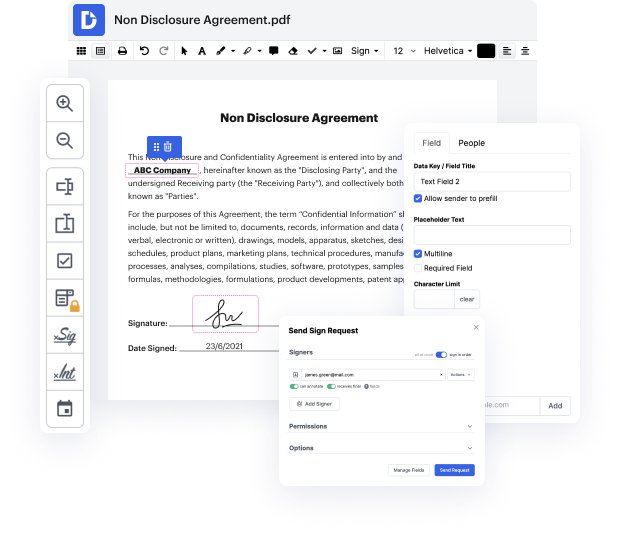

El tiempo es un recurso vital que cada empresa valora e intenta convertir en una ventaja. Al elegir un software de gestión de documentos, presta atención a una interfaz ordenada y fácil de usar que empodere a los usuarios. DocHub proporciona herramientas de vanguardia para mejorar tu administración de archivos y transforma la edición de archivos PDF en un asunto de un solo clic. Ocultar la marca de verificación de la Asignación de Hipoteca con DocHub para ahorrar una gran cantidad de tiempo y mejorar tu productividad.

Haz que la edición de archivos PDF sea un proceso fácil e intuitivo que te ahorrará mucho tiempo valioso. Ajusta fácilmente tus archivos y envíalos para firmar sin tener que adoptar opciones de terceros. Concéntrate en tareas pertinentes y mejora tu administración de archivos con DocHub ahora mismo.

Hola a todos, soy Jen Hernandez Lone con Jen, así que PMI tú quieres saber cómo eliminarlo, ya sea si es un préstamo FHA o un préstamo convencional, hay diferentes formas para ambos y mantente atento, vamos a repasar eso cuando volvamos. Bien, todos bienvenidos de nuevo, así que el seguro hipotecario privado, espero que hayas visto mi video sobre qué es el seguro hipotecario, ahora lo tienes, donde lo vas a tener cuando compres tu casa, ¿cómo te deshaces de él? Así que primero vamos a hacer préstamos convencionales y luego hablaré sobre FHA. En un préstamo convencional, el PMI se puede eliminar de dos maneras diferentes. La primera forma es simplemente el pago, como si compras la casa por cien mil, este es un ejemplo súper fácil, compras la casa por cien mil, pones un cinco por ciento de entrada, así que estás pidiendo prestado noventa y cinco mil. Cuando pagas el préstamo con dinero en efectivo duro a ochenta mil, estás en un ochenta por ciento de relación préstamo-valor, ¡el PMI desaparece! Bien, simplemente desaparece. Ahora, la segunda forma en un convencional